W pierwszym roku istnienia bloga bardzo popularnym tematem było bycie rentierem. Zyski z lokat przekraczające wtedy 7% pozwalały na uzyskanie praktycznie drugiej pensji z samych odsetek dla osoby posiadającej zaledwie pół miliona zł na bezpiecznych lokatach.

Zresztą lokatami zainteresowałem się w 2011, gdy porzuciłem całkowicie bezsensowne fundusze inwestycyjne i zabrałem się za odrabianie strat. Hossa na lokatach trwająca cały rok 2011 zachęcała do obliczania kiedy zostaniemy rentierami:)

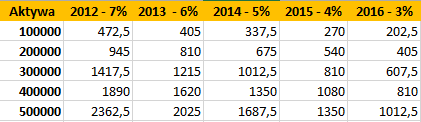

Niestety trwająca nieprzerwanie od początku istnienia bloga kilkuletnia obniżka oprocentowania lokat powoduje, że rentier zaczyna drastycznie odczuwać topniejące dochody z odsetek. Warto zobaczyć jak bardzo.

Dla celów edukacyjnych przyjąłem uproszczone założenie spadku o 1 punkt procentowy na każdy rok. Aktywa zaś zmieniają się od stu tysięcy do pół miliona.

|

| Topniejące dochody rentiera na przestrzeni ostatnich kilku lat |

Jak widzimy rentier posiadający pół miliona na lokacie rentierskiej z miesięczną wypłatą odsetek jeszcze w 2012 mógł liczyć na 2362,50 zł. Rok później, gdy średnie oprocentowanie lokat spadło do 6% mógł liczyć na 2025 zł dodatkowej pensji.

I tak pensja spadała w kolejnych latach: w 2014 do 1687,50 zł, a w ubiegłym roku gdy można jeszcze było liczyć na 4% do 1350 zł. W tym roku rentier nie będzie już mieć ani połowy takiej pensji co jeszcze 4 lata temu. W tym roku może liczyć co najwyżej na 1012,50 zł.

Jak widać nie jest łatwo być rentierem, tym bardziej że w powyższym zestawieniu posłużyliśmy się najbardziej optymalnymi stawkami. Na procenty przedstawiane w tabeli mógł liczyć tylko ten rentier, który szukał najlepszych okazji na rynku i decydował się przerzucać środki między najlepszymi bankami czy SKOKami.

Inna sprawa, że naszkicowana wyżej sylwetka rentiera jest w zasadzie nieco parodystyczna. Wszak rentier to osoba, która żyje z odsetek, ale bez optymalizacji. Miałem oczywiście na myśli adresatów bloga, wyjadaczy wisienek, którzy lubią zjadać to co najlepsze i to im sprawia frajdę.

|

| Dochody brutto |

Spójrzmy teraz na średnie dochody brutto jakie podaje Główny Urząd Statystyczny. W przeciwieństwie do dochodów z lokat, tutaj wynagrodzenie ma tendencję rosnącą. Nas oczywiście obchodzą dochody netto, więc poniższa tabelka może być bardziej przydatna.

|

| Dochody netto w latach 2010-2014 |

Jak widzimy jeszcze niedawno zyski z lokat dla kwoty niewiele przekraczającej gwarancje BFG były praktycznie porównywalne do średniej pensji. Niestety wystarczyło kilka lat, by rentier zniwelował swoje dochody do stanu niższego od minimalnej krajowej.

Oczywiście prawdziwi rentierzy są raczej milionerami, a nie posiadaczami kwot w granicach BFG. W artykule ważne jednak było pokazanie jak kruche jest to pojęcie. Szczególnie w dobie ujemnych stóp procentowych, które na zachodzie od niedawna stało się realne.

W takim przypadku dochodzi do absurdalnego odwrócenia amerykańskiego marzenia pucybuta. Zamiast startu od zera do milionera, mamy spadek dokładnie w drugą stronę.

Masz rację Polcan. Sam podobnie myślałem parę lat temu. I ciągle koryguje swe rentierskie myślenie do coraz wyższych kwot bazowych. Prawda jest taka, że to co już uzbieraliśmy to mamy. Rządy teraz w kraju mamy jakie mamy. Więc sytuacja (czytaj inflacja) może się odwrócić. I znów nasze rentierskie samopoczucie zacznie dobrze funkcjonować :)

OdpowiedzUsuńobawiam się, że autor nie bierze pod uwagę inflacji i to nie tej podawanej przez GUS, ale tej odczuwanej przez nas w supermarkecie, w rachunkach za gaz, elektryczność, telefon i inne media, czy na stacji benzynowej, cóż bowiem rentierowi po tym, że na lokacie będzie miał, 20%, zaś faktyczna inflacja wyniesie 19-21%, wprawdzie jeżeli dokona osobistej lobotomii, choćby poprzez nadmierne zużycie przeróżnych płynnych wynalazków i będzie na bieżąco konsumował gigantyczne odsetki, to jego kapitał będzie zżerany w zawrotnym tempie, moim zdaniem obecna sytuacja, w której rzeczywista inflacja oscyluje wokół zera, zaś na lokacie mamy 3%, a na w miarę bezpiecznych papierach dłużnych jakieś 5% jest o wiele jaśniejsza i wygodniejsza od sytuacji inflacyjnej, nie pisząc już o sytuacji hiperinflacyjnej, gdy pomimo teoretycznie ogromnych odsetek to lepiej już kupić kilka sztabek, zakopać je i zostawić sobie pieniądze jedynie na bieżącą konsumpcję

OdpowiedzUsuńNie na temat ale aktualne- zawieszenie działalności SKOK-u Kujawiak.

OdpowiedzUsuńPadł SKOK Kujawiak.

OdpowiedzUsuńWiem, wiem. Podejmiemy ten temat niebawem.

UsuńTo tylko 180 mln w depozytach. Peace a cake dla BFG. Jak pierdyknie Idea Bank to się będziemy martwić.

OdpowiedzUsuńDobry wpis. Głównie dlatego, że odnosi się do rzeczywistych i realnych do osiągnięcia w ostatnich 5-ciu latach dochodów z lokat. Każdy kto śledzi tego bloga i korzysta z comiesięcznych wpisów na temat najlepszych ofert depozytowych wie, że zyski podane w tabeli Polcana można było osiągnąć.

OdpowiedzUsuńInflacja w ogóle nie ma w tym wypadku żadnego znaczenia. Jest jasne, że spadek dochodów rentiera w Polsce jest związany tylko i wyłącznie z obniżką oprocentowania lokat.

Dodatkowo można powiedzieć, że 90% Polaków zarabia poniżej średniej GUS.Jak wiadomo dane GUS są celowo zawyżane z powodów politycznych i w metodologii nie uwzględniają tzw mediany oraz nie uwzględniają w ogóle działalności gospodarczej milionów Polaków - pomijają bowiem całkowicie te "przedsiębiorstwa" co mają mniej niż 9 pracowników. Ostatnio NBP zrobił raport i wyszło że uwzględniając tą medianę to średnia jest około 2100zł

Wnioski nie są optymistyczne dla osób chcących bezpiecznie pomnażać oszczędności i żyć z odsetek bo jak widać aby osiągnąć średnią (nie GUSowską) potrzeba już dysponować milionem zł. Jak to określił Anonimowy kwoty bazowe potrzebne do rentierstwa idą w górę w niesamowitym tempie a przysłowiowy rentier musi cały czas trzymać rękę na pulsie i wynajdywać najlepsze oferty bo przy biernej postawie może mieć wynik o połowę gorszy.

FX

Sądząc po komentarzach wśród czytelników bloga jest ich dość sporo.

UsuńInna sprawa, że korzystając z porad na blogach, oraz ze zdrowego rozsądku typu PP3, można było w ciągu ostatnich kilku lat bardzo znacząco podreperować swoje oszczędności, a nawet załapać się na podany przedział. Okazji bowiem było bardzo dużo.

Na marginesie akurat wczoraj skorzystałem z 0,50% w PKO:)

UsuńBingo, jak widać masz nosa;)

...a co Polcan pomyliłeś się w przelewie, czy o co chodzi?? ;)

UsuńCzemu miałbym się pomylić? 0,50% jest lepsze niż nic, a skoro wpłaciłem większą kasę w kasie PKO tuż przed 17.00 to wiedziałem, że te środki nie zdążą pójść do innego banku. Więc skorzystałem z owego śmiesznego 0,50% a dziś rano całość środków poszła do porządniejszego banku:)

UsuńW tej sytuacji to rozumiem ;)

Usuńtakich ludzi są setki tysięcy - polandia to tylko pozornie biedny kraj

OdpowiedzUsuńD8 stycznia 2016 15:57 - nawet jakby takie blogi wyskakiwały same z lodówki to i tak PKO BP będzie miało najwięcej kasiory

OdpowiedzUsuńotrząśnij się, znasz kogoś młodego, kto ma tam poważne lokaty? Owszem sam mam konto w Inteligo, ale tylko dlatego, że to jedyny "marmurek" w moim miasteczku i służy tylko jako "kanał przerzutowy" na właściwe oprocentowanie. Klienci PKO to gatunek wymierający, podobnie jak sponsorzy pewnego ojca z Torunia :-)

UsuńDla mnie to też tylko kanał przerzutowy, chociaż gdy wpłacam tutaj kasę, to jakoś często spotykam babcie, które pytają o lokaty w sąsiedniej kasie.

UsuńRozbrajające są teksty konsultantek: "dostanie Pani pieniążki po roku, to taki prezent na urodzinki od nas":)

Czy juz mozna wpisywac nr konta dla promocji BZWBK trwajacej do 27.list.? Czy jest jakis link, zeby wpiasac swoje konto w tej promocji?

UsuńA dostałeś info o przyznanej premii ??

Usuńtaki plan jest od początku

OdpowiedzUsuńhttp://prosperity.memes.pl/dok13493,wytepic-rentierow-za-pomoca-taniego-pieniadza.htm

Zastanawiam się zawsze jak przez gardło - rentierów/inwestorów może przejść przez gardło że inflacja jest nieistotna....... :)?? Czy może mi ktokolwiek to wytłumaczyć ?

OdpowiedzUsuńPolcan, szczerze gratuluję, świetny wpis! Lokaty w tej chwili, jak słusznie punktujesz, to już niestety ogólna padaka. Jednak najbardziej sprawni wisienkowicze zapewne tak jak ja korzystają z wieloletnich programów. Były one na dobrych warunkach oferowane kilka lat temu i dla stałych klientów nadal pozostają w mocy. Osobiście korzystam z:

OdpowiedzUsuń- programu oszczędnościowo-emerytalnego w alior banku (6% brutto na rachunku-lokacie gwarantowane do 2021r.)

- IKE w getinie (7,29% netto do 2022 r., trzeba dodatkowo płacić 100 zł/m-c na badziewne fundusze, ale mnie to wali , bo na tym IKE mam grubo ponad 100k)

- IKE w Vistuli (5,6% netto dla starych klientów)

- IKZE w Nadarzynie (4% netto, jedyna oferta z tego zestawienia która jest nadal dostępna dla nowych klientów).

Oczywiście, tylko jeden rachunek IKE jest na mnie, reszta na seniorów z rodziny z pełnomocnictwem na wypadek śmierci.

W ten sposób mam nadal możliwości oszczędzania na lokatach na godziwy procent i to dużych pieniędzy (limit roczny w sumie prawie 50k - nie jestem w stanie go w całości wykorzystać). Seniorzy są w tym wieku, że z ich IKE można już robić częściowe wypłaty bez belkowego - więc w przypadku, gdyby mnie życie przyparło , mam zapewniony dostęp do tych pieniędzy.

Pozdrawiam

Pamiętam ten program w Aliorze, nie przystąpiłem do niego tylko dlatego, że te 6% dopisują jednorazowo dopiero po 10 latach oszczędzania, nie ma kapitalizacji nawet rocznej

UsuńJa pamiętam 9% czyli 7,29% w Idea bank, które oferowano mi przy okazji zakładania lokaty na taki sam procent. Też nie skorzystałem, bo odstraszyła mnie niemożliwość wybrania kasy przez długi czas, a jak dla mnie kasa powinna pracować, niekoniecznie na lokatach.

UsuńJednak przy Twojej sytuacji z17, nie wygląda to źle, szczególnie, jeśli masz dostęp do tej kasy:)

A ja pamiętam jeszcze, mało tego - mam starą kartę produktu zwykłej lokaty bankowej (Noble Bank)z parametrami: 5 m-cy, kwota bez limitu, ale pow.500zł a oprocentowanie 10 w skali roku !!! To były piękne czasy (2009r) A teraz czeka nas to: http://samcik.blox.pl/2016/01/Ida-zmiany-w-oszczedzaniu-Ktore-banki-wkrotce.html

Usuń