Ostatnia promocja konta w Paribas wyprzedała się w dwa dni i trochę przyszło nam poczekać na kolejną. Ale oto jest: od dziś rusza Bonus na wiosnę i do zgarnięcia jest 335 zł i jak zwykle jest to oferta limitowana, więc panuje zasada kto pierwszy ten lepszy.

Kto może z niej skorzystać? Tutaj póki co nic się nie zmienia i w dalszym ciągu wystarczy 12 miesięczna karencja, więc po roku przerwy od zgarnięcia ostatniej premii możemy wracać po nową.

Tutaj zgarniesz 335 zł w promocji Wiosenne kolory nagród w Paribas

Oferta w teorii ma potrwać do końca lutego, a ten miesiąc jest krótszy, więc w zasadzie potrwa przez równo 3 tygodnie do 28.02.2022. Pod warunkiem, że oferta znów nie wyprzeda się wcześniej, bo bank przewidział tylko 3000 wniosków.

Co trzeba zrobić by zgarnąć całą premię?

1) 35 zł za nadanie PIN

Jak zwykle nieregularna końcówka jeśli pojawia się w całkowitej puli nagród jest za jaką banalną czynność. Potwierdza to ta oferta, bo 35 zł dostajemy za zwykłe nadanie Pinu do karty, co zwykle nie jest premiowane żadną kwotą. To więc na pewno jest na plus, zaś czasu na wymyślenie Pinu mamy aż nadto bo aż do 14 marca 2022.

2) 100 zł za warunki do wykonania w marcu

W przyszłym miesiącu by zgarnąć okrągłą stówkę musimy:

- przelać sobie do Paribasa 500 zł

- wykonać transakcje kartą na 200 zł

Zatem płatności mamy do zrobienia na nieco mniejszą kwotę niż uważana za standard bankowy. Jakby nie patrzeć bank daje nam tutaj duży bo aż 50% cashback. Wypłata drugiej premii oczywiście w kwietniu.

3) 100 za warunki do wykonania w kwietniu

W kolejnym miesiącu jest już łatwiej, warunki są bowiem prostsze. Wystarczy:

- przelać do Paribasa 500 zł

- zrobić 3 przelewy z Paribasa do innego banku

- wykonać 5 transakcji blik

warunków jest co prawda więcej, ale na pewno są prostsze niż kwotowe wymogi. Premia oczywiście zasili nam konto w maju.

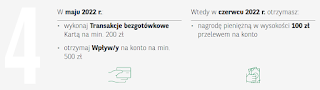

4) 100 zł za warunki do wykonania w maju

W maju mamy powtórkę warunków z marca czyli przelew na 500 zł oraz płatności kartą na 200 zł. Wypłata w czerwcu.

Tutaj zgarniesz 335 zł w promocji Wiosenne kolory nagród w Paribas

Podsumowując mamy typową ofertę w Paribas, podzieloną na 3 etapy, bo też pierwszy warunek trudno uznać za dodatkowe wymagania. Ciekaw jestem, czy i tym razem oferta skończy się przed czasem co w Paribasie nie jest rzadkością.

Spróbuję, zdobyć ten bonus. Dzięki za info

OdpowiedzUsuńStawiam na 3% stopy procentowe

OdpowiedzUsuńRoczny WIBOR to już 3.85

OdpowiedzUsuńDo zainteresowanych IKO w Toyota Banku.

OdpowiedzUsuńKonto uruchomiłem 2 lutego i od razu ukazał się debet -30PLN za zwracalną opłatę w przypadku braku przelewów zewnętrznych.

Dzisiaj 8 lutego kontrolnie wsypałem na IKO 4tys złotych i od razu z tej kwoty zniknęło 30PLN z debetu o 0,07zł odsetek od debetu 30zł. Czyli dla jasności oprocentowana jest zawsze wpłacona kwota pomniejszona o 30PLN.

W informacji szczegółowej konta pojawiło się oprocentowanie 2,51. Pewnie z końcem kwartału coś zmniejszą jak nałapią klientów i finalnie będę niezadowolony ale dosypię do 95tys w formie eksperymentu i zobaczę co wymyślą od 1kwietnia na prima aprilis.

Stopy wyższe o 0,5 % !

OdpowiedzUsuńŚmieszne te podwyżki po prostu. Realna stopa coraz niższa zamiast wyższa. To jest kuriozalna polityka. Jak pacjenta toczy gangrena to się tnie nogę albo ręke i ratuje to co zostało a ci ciułają po 0.5pp. My mamy zajętą łapę powyżej łokcia. W efekcie przy tym co rząd wyrabia i Polskimladzie mozemy wyskoczyć znacznie wyżej niż 10% CPI. Erdogan też tak zaczynał dekadę temu.

UsuńTyle dobrego ze podnieśli stopę rezerwy obowiązkowej co w jakiś sposób wywrze presję na banki i % lokat, ale przy tej inflacji to sorry...

MM

A w bankach lokaty będą na 0,5%, mam na myśli te główne banki ... żenada

UsuńI nie ma się co cieszyć nawet 3% w Ciechanowie, bo kiedy oferowano nam 0,5% przy niższej inflacji, to i tak wychodziliśmy na tym lepiej.

UsuńCiechanów to dno ! Dno kompletne !

UsuńAnonimowy9 lutego 2022 10:13 - Czemu? No - mieli wpadki z zakładaniem rachunków, wysyłaniem podwójnych haseł, ale na dziś to i oprocentowanie, i limit środków zacne.

UsuńA kto ma brać coraz droższe kredyty?

OdpowiedzUsuńChętnych na kredyty nie brakuje i nie będzie brakować.

UsuńBrakuje i coraz bardziej będzie brakować wiarygodnych kredytobiorców

UsuńGdyby miał być krach toby dudki szły do góry, a tu pełzają po dnie jak wszystko.... Trza czekać na rozwój wypadków.

OdpowiedzUsuńBędzie wojna, czy nie?

Prawda jest też taka, że korzystający z ofert otwarcia konta dla premii i do widzenia też bankom nie pomagają. Koszty promocji, pośrednicy, roboczogodziny, premia i zamknięcie konta to niezbyt uczciwa praktyka wisienkowiczów za którą płacą inni klienci banków.

OdpowiedzUsuńDo tego przy tak wysokiej inflacji, podatek Belki to zgroza i nieuzasadnione opodatkowanie.

Generalnie wszystko to prowadzi do niezadowolenia tych co mają i tych co nic nie posiadają i skończy się buntem społecznym, wyjściem na ulicę i jednych i drugich, tylko kwestia czasu.

Z tym akurat bym się nie zgodził. Banki naiwne nie są i wszelkie promocje są oparte na probabilistyce, dzięki której można szacować kształt nowych promocji oraz przesuwać lub nie karencje dla wracających klientów.

UsuńJeśli w puli x kont z promocji zostaje jakaś część klientów np. 50%, wówczas promocja zostaje uznana za udaną i można oferować ją w nie zmienionej formie od nowego terminu. Jeśli nie, zostaje ona odpowiednio modyfikowana.

Siostra przykładowo, która w grudniu założyła dla premii z mojego polecenia konto w Santander, jest nim zachwycona i zostanie na długo (będąc jednocześnie klientem innego banku, bo tam dała się namówić na długoletni fundusz). Santander sobie policzy nowego klienta jako zysk, inny może więc zamykać konto po zgarnięciu premii i będzie on się mieścić w zakładanej statystyce błędu.

Gdy statystyki pokażą, że więcej klientów ucieka, oferty promocyjne zostaną zredukowane lub po prostu znikną w danym banku. W skrajnym przypadku będą wieloletnie lub dożywotnie karencje na które tak tutaj narzekamy.

Dla nas ważne by mieścić się w marginesie błędu jaki bank zakłada dzięki czemu zadowolone są obie strony.

Komunikat

UsuńPrezesa Głównego Urzędu Statystycznego

z dnia 9 lutego 2021 r.

w sprawie przeciętnego wynagrodzenia w gospodarce narodowej w 2020 r.

Na podstawie art. 20 pkt 1 lit. a ustawy z dnia 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (Dz. U. z 2020 r. poz. 53, 252, 568, 1222 i 1578) ogłasza się, że przeciętne wynagrodzenie w gospodarce narodowej w 2020 r. wyniosło 5167,47 zł.

Komunikat

Prezesa Głównego Urzędu Statystycznego

z dnia 9 lutego 2022 r.

w sprawie przeciętnego wynagrodzenia w gospodarce narodowej w 2021 r.

Na podstawie art. 20 pkt 1 lit. a ustawy z dnia 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (Dz. U. z 2021 r. poz. 291, z późn. zm. 1)) ogłasza się, że przeciętne wynagrodzenie w gospodarce narodowej w 2021 r. wyniosło 5662,53 zł.

Komunikat

Prezesa Głównego Urzędu Statystycznego

z dnia 9 lutego 2022 r.

w sprawie realnego wzrostu przeciętnego wynagrodzenia

w 2021 r. w stosunku do 2020 r.

Na podstawie art. 94 ust. 1 pkt 2 ustawy z dnia 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (Dz. U. z 2021 r. poz. 291, z późn. zm. 1)) ogłasza się, że realny wzrost przeciętnego wynagrodzenia w 2021 r. w stosunku do 2020 r. wyniósł 3,0 %.

Według moich obliczeń realny wzrost przeciętnego wynagrodzenia powinien wynieść nie 3% lecz 4,48%.

Przeciętne wynagrodzenie w GN 2020/2021 wzrosło o 9,58% (5662,53*100/5167,47=9,58% minus inflacja za 2021 r ogółem 5,1%= 4,48%).

Wynika z tego, że realny wzrost przeciętnego wynagrodzenia rok do roku powinien wynieść 4,48%, a GUS ogłosił, że wynosi 3,0%. A może ja źle liczę? Czy ktoś mający wiedzę może mi to wytłumaczyć?

GUS to jednak solidna i poważna instytucja i raczej trudno byłoby podważać ich wyliczenia.

Usuń@9.16 źle liczysz. Wzrost cen, który nazywasz "inflacją" to wskaźnik zmiany cen towarów i usług konsumpcyjnych. Sprawdź co zawiera ten koszyk i co w nim jest a czego nie ma. wejdź na stronę GUS i zobacz ile róźnych wskaźników tam monitorują.Wzrost płacy realnej to iloraz (a nie różnica) wskaźnika zmian płacy nominalnej przez wskaźnik zmian kosztów utrzymania czyli nie tylko towarów i usług konsumpcyjnych.

UsuńAnonimowy 9 lutego 2022 20:44

UsuńPiszesz i nic z tego nie wynika. Podaj dokładne wyliczenia, jak GUS liczy realny wzrost przeciętnego wynagrodzenia w 2021 r. w stosunku do 2020 r.

7.48. stat.gov.pl. kopalnia wiedzy i opisy metodologii. Trzeba pogrzebać, są znaczniki M przy wielu wskaźnikach.Bozia dała łapki? To może zrozumiesz. Pytałeś/pytałaś co robisz źle. Jest odpowiedź. Jak nie umiesz odróżnić odejmowania od dzielenia to faktycznie z dalszej dyskusji nic nie wynika.

Usuńdo Polcan 9 lutego 2022 09:40 Świetnie to ująłeś. Założyłem konto w Millennium zachęcony premią oferowaną dla nowych klientów. Zostałem tam jednak, uznając, iż Bank ten pod wieloma względami odpowiada mi (przyjazny interfejs, całodobowa obsługa klienta online, swego czasu lokaty specjalne itp.). Ponadto otrzymałem ostatnio premię zatrzymaniową zgodnie z: REGULAMIN OFERTY „ZYSKAJ 360 ZŁ - Edycja 8. - Wysokość premii miesięcznej 2% łącznej wartości płatności kartą i 5% łącznej wartości płatności BLIK

OdpowiedzUsuńEdycja 8 jak dobrze pamiętam była do 31.01.2022 roku. Czy jest teraz od 01.02.2022 roku Edycja 9?

Usuńdo Anonimowy 10 lutego 2022 07:58 REGULAMIN OFERTY „ZYSKAJ 360 ZŁ - Edycja 8” Regulamin obowiązuje w okresie Oferty, która trwa od 01.02.2022 do 31.01.2023 r

OdpowiedzUsuńGesso możesz wkleić regulamin? Najprawdopodobniej zmienili tylko daty, gdyż uczestniczyłem w tej edycji i przystąpić do niej można było tylko do 31.01.2022roku.

UsuńGesso, pomyliłem się uczestniczyłem w Edycji 7.

OdpowiedzUsuńdo Anonimowy 11 lutego 2022 09:03 Zwróć uwagę, że w obecnej edycji zwrot jest za kartę 2% i 5% za BLIK.

UsuńTak było też w Edycji 7, max dwa razy po 30 zł.

Usuńdo Anonimowy 11 lutego 2022 17:58 Tego nie wiedziałem. Do samej zaś akcji zatrzymaniowej w Millennium skłonił mnie TomTom we wcześniejszych komentarzach.

Usuń