Po krótkiej przerwie z nową promocją wraca do nas Paribas i choć ostatnia oferta była już bardzo fajna, to w tej zgarnąć można jeszcze więcej. Niech nie zmyli was poniższy screen, do zgarnięcia jest tyle samo kasy co poprzednio plus coś ekstra. A co ważniejsze warunki są znów banalne.

Karencja jest w dalszym ciągu taka jak być powinna i wynosi jeden rok. Tutaj nie bawią się w wydłużaniu nam odsiadki jak to ma miejsce w wielu innych bankach za zgarnięcie poprzedniej premii. Nie masz konta od 12 miesięcy? To możesz dostać następną premię.

Tutaj zgarniesz 485 zł od Paribas za udział w promocji Letni relaks

Mimo nazwy Letnia premia, promocja niniejsza ma potrwać stosunkowo krótko, bo tylko do 5 lipca 2022. I to o ile nie wyczerpie się limit wniosków, który jak zwykle obliczony jest na 3000 sztuk.

Co trzeba zrobić by zgarnąć pełną pulę?

1) 185 zł za... jeden przelew!

Początek jest megałatwy. Wystarczy

- jeden przelew na 300 zł

by dostać pierwsze 150 zł w gotówce. Pozostałe 35 zł dziwnie wyglądające w tytule to po prostu dodatek zachęcający w postaci e-kodu do Legimi. Firma ta chwali się posiadaniem ponad 140 000 tytułów dostępnych na 4 urządzeniach.

Na marginesie Legimi specjalizuje się w ebookach oraz audiobookach. Chociaż bardzo lubię czytać książki to jednak zdecydowanie wolę wersję papierową. Z Legimi nie miałem dotąd do czynienia stąd pytanie do was czy można tutaj zamiast wersji elektronicznej wybrać po prostu papier?

2) 150 zł za przelew i 3 płatności w sierpniu

W drugim miesiącu wakacji do wykonania mamy

- przelew na 300 zł

- płatność kartą 3x na dowolną kwotę

Jest zatem niewiele trudniej, dochodzą bowiem zwykłe płatności kartą w mniejszej ilości niż wymaga Getin.

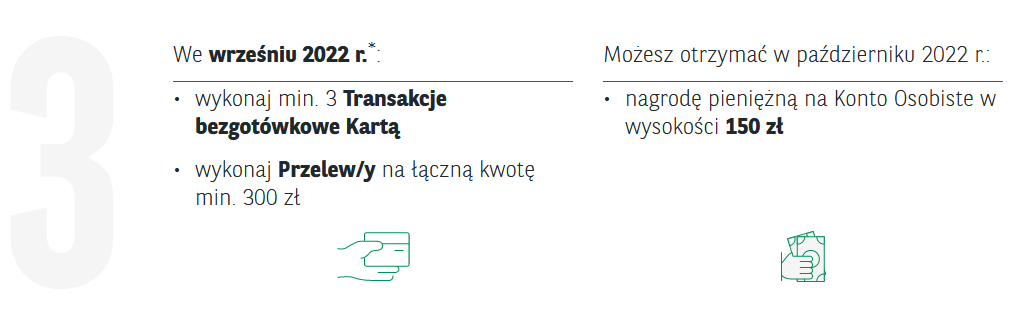

3) 150 za przelew i 3 płatności we wrześniu

W pierwszym miesiącu nowego roku szkolnego mamy powtórkę z sierpnia, bo warunki są identyczne z podanymi w poprzednim punkcie. Premię dostajemy każdorazowo w następnym miesiącu po spełnieniu warunków, więc ostatnią kasę dostaniemy przelewem najpóźniej do końca października po czym konto będzie można zamknąć.

Tutaj zgarniesz 485 zł od Paribas za udział w promocji Letni relaks

Podsumowując mamy dość fajną promocję dla zwolenników czytania i nie tylko. Ci którzy tego nie lubią zawsze mogą dodatkową premię od banku potraktować jako prezent dla książkomana a sami zgarnąć 450 zł dla siebie w łatwy sposób.

Mała rzecz... a cieszy !

OdpowiedzUsuńPrzynajmniej niektórych.

OdpowiedzUsuńA jest jakas metoda żeby sprawdzić kiedy zamkneło się konto? Nie jestem pewien czy minął rok a jakos zapomniałem zapisać miesiąca przy zamykaniu .

OdpowiedzUsuńMożna zadzwonić na infolinię. Kilka razy tak już robiłem, gdy zależało mi na bardzo konkretnej dacie by wziąć udział już w dzień po upłynięciu karencji.

UsuńCzy ktoś miał taką sytuację w banku nowym. Chciałem założyć ten rachunek depozytowy i dostałem taką wiadomość: Dane adresowe zawarte we wniosku nr ........ nie pozwalają na jego realizację. W związku z tym wniosek nie zostanie zrealizowany.

OdpowiedzUsuńW celu założenia Konta prosimy o weryfikację danych i złożenie nowego wniosku. Wszystkie dane podałem prawidłowe, dziwne bo przecież nie wysyłałem im skanu dowodu, ani nie doszedłem do etapu, gdzie trzeba pieniądze przelać w celu weryfikacji konta. Czy to, że kiedyś w neobanku miałem rachunek depozytowy (zamknięty parę lat temu), może mieć wpływ na zaistniałą sytuację.

Banki maja dostep do systemów w których mogą zweryfikować dane osobowe.

UsuńTrzy razy zakładałem (dla siebie i dla rodziny) i nigdy nie było problemu z wnioskiem o rachunek depozytowy...

UsuńDziś skończyła mi się miesięczna lokata w PKO BP. Usiłowałem przelać stamtąd te 50k do innego banku. No i zonk. Mam czekać na kontakt telefoniczny ze strony banku. Pieniądze nie poszły. Sam nie wiem czy to źle czy dobrze ze bank tak dba o tą moją kasę, ale to wszystko zależy od tego kiedy mnie zweryfikują. Żeby to nie trwało do jutra. Gdyby tak było we wszystkich bankach to nie wiem jak przelewałbym ciągle te moje pieniążki w poszukiwaniu lepszych ofert. Byłoby trudno.

OdpowiedzUsuńUps, moja kończy się jutro dam znać jak to będzie wyglądało w moim przypadku.

UsuńNa marginesie zawsze pojawia się u mnie komunikat o weryfikacji, ale w końcu nikt nie dzwoni, a przelew dochodzi. Ale to może dlatego ze co miesiąc przelewam tu duże kwoty.

UsuńZadzwoniła miła pani po półtorej godziny i zweryfikowaliśmy przelew. Różnica tylko taka, ze nie pójdzie pierwszym, ale drugim eliksirem. W moim przypadku to pierwszy większy przelew wychodzący z PKO BP. Konto założyłem u nich z półtora miesiąca temu w promocji 400 do allegro.

UsuńJa miałem po raz pierwszy z kwotą 170k z Alior Bank, wcześniej nigdy nie czekałem na kontakt ale w ciągu godziny zadzwonili do mnie na szczęście szybko.

Usuń@Ptok

UsuńPoczątkowo owszem dzwonili przy weryfikacji przelewu, ale prawdopodobnie jak przelewasz na konto na które już był robiony przelew, to weryfikacja nie jest potrzebna.

To norma w PKO/Inteligo. Ma to swoje wady i zalety. Na pewno opóźnia obrót pieniądzem. Niestety nie da się tego wyłączyć/obejść ani przewidzieć jaką kwotę przepuszczą bez weryfikacji. Z mojego doświadczenia to wszystko, co powyżej 10k jeśli nie jest przelewem wewnętrznym w PKO na własne konto nadawcy, jest weryfikowane telefonicznie.

UsuńMM

@Ptok

UsuńJak się okazuje w PKO lokata mobilna jest odnawialna na tej samej stawce, więc nie trzeba ewakuować środków

Poszły na wyższy procent.

UsuńPKO BP zawsze potwierdzało przelewy na wyższe kwoty. Przestawało, jeśli wysyłało się po raz kolejny na to samo konto. Teraz widocznie przejęły to inne banki (dla bezpieczeństwa). Ostatnio zaskoczył mnie Getin, który postąpił tak samo, a przelewałem z konta żony, która już spała...:))

UsuńCo się stało o 9 rano, że taki tąpnięcie na złotym?

OdpowiedzUsuńMi sie wydaje, ze caly czas jestesmy na sterydach NBP, ktory "pilnuje" kursu PLN, ale od czasu do czasu, to sie wymyka, podobnie bylo 16-czerw. Poki sa coraz wieksze oczekiwania na podwyzki FED, to PLN nie ma duzych szans na umocnienie, zreszta wszystko zalezy tez ile RPP bedzie dokladac do "pieca", zeby zagranica zarobila odpowiednio na odsetkach. Musza dokladac wiecej %%, jak chca miec silniejszego PLN.

UsuńZobaczymy co bedzie po RPP w lipcu, jak zapowiedza dalsze podnoszenie, to nie bedzie tak zle dla PLN.

Anion daje 5 procent

OdpowiedzUsuńA ja myslalem, ze juz zamkneli ten interes w PL.

UsuńW Aliorze już 7% (tylko, że na 19 m-cy)

OdpowiedzUsuńTT

Szkoda, że na tak krótko (19 m.) Wolałabym na dłużej.

OdpowiedzUsuńmBank od wczoraj daje 6%/3m/500k

OdpowiedzUsuńJak się ma mKonto Intensive.

Usuń"Jak się ma mKonto Intensive."

UsuńNajlepsze konto w mBąku. Przelewasz sobie raz w m-cu z innego/ych kont 7k (nawet na raty) i masz wszystko za free oraz inne przywileje m.in. ten, o którym wspomniał Arek ;)

TT

A jak nie przelejesz 7K (nawet na raty) to 49,50 zł w plecy za prowadzenie konta :)

Usuń...niektórym wpływa tyle z tytułu wynagrodzenia i jest po sprawie ;)

UsuńTT

no to gratuluję, że Ci tyle wpływa, mnie nie wpływa, a 6% mam w Getinie, a wpływa mi 4K :)

UsuńTo co tutaj robisz? Ja Ci tyle wpływa. Lokata na 6% przy takich wpływach? To nic lepszego mBank nie oferuje?

UsuńNie musi Wam "tyle" wpływać. Wystarczy 3,5k. Przelewacie je expressem (za darmo) z mBąka do innego banku np. Aliora i również expressem (także za free) wracacie. Kasę z wypłaty macie tam gdzie wpłynęła, a warunki spełnione ;)

UsuńTomTom

PS Nigdzie nie napisałem, że skorzystam z tej lokaty. Mam też i taki %, ale większość na lepszy w innych bankach/inwestycjach. Lubię jednak mBąka za to, że nie robi mi pod górkę - jak chcę wypłacić własną kasę - tak jak to bywa w innych bankach z durnymi limitami wypłat itp.

UsuńTomTom

Kupujcie obligacje skarbowe inflacja bedzie powyzej 10% przez kilka lat jak nie dluzej

OdpowiedzUsuńO 0,5 pkt proc. wzrośnie w lipcu oprocentowanie obligacji skarbowych o zapadalności od 3 do 12 lat.

UsuńInflacja przecietnego człeka w tym kraju to jakie 40% a jakby dodac jeszcze do koszyka inflacyjnego koszt obsługi kredytu to... szok. Trzeba sie mocno nagimnastykować aby w kraju ludzi ciągle na dorobku, w którym emeryci dalej jednak liczą grosze wycyrklować 14% inflacji przy 100% podwyżkach gazu, prądu i czynszów administracyjnych w spółdzielniach i wspólnotach.

UsuńTo nie jest tajemnica że w przyszłym roku bedzie wysoka inflacja. pytanie czy bedzie w 2024 bo jeśli bedzie spadać (najlepiej w kierunku zera) to z funduszy obligacji bedzie można wycisnąć i 30-40%. Dużo zalezy od tego gdzie te stopy w końcu zajdą i jak długo tak wysoko będą.

MM

Inflacja RdR w końcu powinna zacząć spadać chyba że ceny ropy i gazu znowu zaczną rosnać ale wydaje się że w końcu osiągną poziom docelowy

Usuń@MM

UsuńNa rzie banki centralne sa w panice i podnosza stopy, FED jest spozniony, RPP nie m innego wyjscia, jak dalej podnosic, bo PLN zupelnie padnie. Swiat musi wejsc w silna recesje i musi byc znow jak w pandemii ostry spadek %%, zeby zarobic na obligacjach hurtowych. Na razie to wrozenie z fusow, bo wszystko swiadczy o dlugim okresie inflacyjnym.

Obligacji EDO/COI nie warto na razie kupowac, bo one rosna, moze tylko o 0,5% przy podwyzce NBP 0,75%, ale jednak jest to zafiksowanie stalego oprocentowania przez I-rok, wiec kazdy miesiac opoznienia w zakupie dziala na nasza korzysc, szczegolnie jak mozemy przetrzymywac kase na dobrym KO.

Szczegolnie mam na mysli zakup EDO w ramach IKE, bo wtedy inflacja dziala mocno na nasza korzysc, gdyz nie placimy podatku od inflacji.

No tak, tylko ile włożysz na to IKE? Jak ktoś wcześniej to założył i ma dużą sume to jasne, ale jak ktoś dopiero zakłada to wielkiej korzyści nie ma.

UsuńTo prawda że RPP nie może iść na przekór fedowi i ebc tylko jest pytanie czy te banki wkrótce też nie nacisną na hamulec. Gospodarki zaczynają hamować a FED dopiero 3 podwyżki zrobił. EBC żadnej a chce to robić we wrześniu gdy Europa może się już znaleźć w recesji.

MM

Jasnowidz ???

OdpowiedzUsuńnapewno ponizej 9 nie spadna

UsuńObligi 4-tnie anty-inflacyjne w 1 roku dają już 6%.

OdpowiedzUsuńTT

Podnieśli oprocentowanie emisji czerwcowej. Edo i coid o 0.5%wyzej w pierwszym roku. Odpowiednio 6.25 i 6%. w pierwszym roku. Marża w kolejnych latach niezmienna. 1.0 i 1.25%ponad inflację. Ror o for także wyżej

OdpowiedzUsuńSzczerze mowiąc to 4 lata dajaca w pierwszym roku mniej niż zaraz będzie stopa procentowa to też nie jest jakiś zabójczo atrakcyjny interes do zrobienia. Marży nie zmieniają przy tej inflacji . To jest mniej niż dawali przed obniżką w 2020r. Trochę kpina i cwaniactwo ze strony minfin

UsuńMM

Może i racja, że szału nie ma ale jakoś nie pamiętam by pierwszy rok coid czy Edo był porównywalny z najlepszymi oferami depozytów bankowych. Więc presja na banki jest.

UsuńCiekawe to będzie jaka będzie inflacja 2023.06 do 2022.06 ...

OdpowiedzUsuń