Credit Agricole jeszcze do końca kwietnia ma w ofercie do zgarnięcia 555 zł na start. Co ciekawe jak piszecie w komentarzach można tutaj także otworzyć 4 KO z dzienną kapitalizacją, dzięki czemu mamy możliwość korzystania z większej ilości przelewów darmowych.

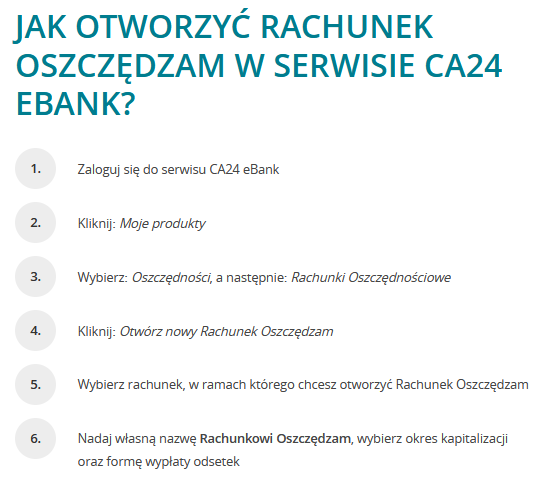

Według informacji jakie widzę na stronie banku od dziś można założyć jeden rachunek oszczędzam z kwartalną kapitalizacją odsetek oraz 4 rachunki oszczędzam z dzienną kapitalizacją odsetek, co pozwala zwiększyć ilość darmowych przelewów wewnętrznych. Ich oprocentowanie może wynieść 2,43% lub 2,73% co widzimy na poniższym screenie.

Stawka posiada zmienne oprocentowanie, które jest obliczane według wzoru: WIBOR1M pomniejszony o 1,5pp. WIBOR rośnie non-stop, więc wszystko wskazuje na to, że i stawka na tym koncie będzie rosnąć. W regulaminie dostępnym na koniec artykułu mamy podany WIBOR z dnia 25 marca 2022 kiedy to wyniósł on 3,93%.

Gdyby spojrzeć na bieżące notowania WIBOR1M to widzimy, że od dłuższego czasu rośnie on nonstop. Wyżej prezentuję jak stawka WIBOR dość powiedzieć że obecnie jednomiesięczny WIBOR wynosi już 4,30% co dałoby nam stawki na rachunku oszczędzam odpowiednio 2,80% oraz 3.10% przy spełnieniu dodatkowego warunku.

Warto tutaj przypomnieć, że na start zaś można zgarnąć 555 zł. Kto może z tego skorzystać? Według regulaminu, nie można skorzystać z promocji, jeśli było się posiadaczem konta po 31 grudnia 2020. Innymi słowy okres odsiadki w tym banku to nieco ponad 5 kwartałów, a więc nie tak długo.

Tutaj założysz lokatę na 3% oraz konto na którym zgarniesz odo 555 zł premii

Z powyższego promocyjnego linku można skorzystać do 30 kwietnia 2022. Nie wiadomo czy w maju będzie jeszcze taka fajna premia, więc warto się załapać póki jest okazja. Co zaś trzeba zrobić by mieć prawo do fajnej lokaty oraz zgarnąć fajną premię na start?

2) Lokata mobilna na 3%

Jak widzimy na pierwszym screenie lokata jest przeznaczona dla nowych klientów i można ją założyć w terminie do 14 dni od założenia konta przez aplikację CA24 mobile.

Mamy prawo tylko do jednej takiej lokaty, która potrwa dość długo bo 12 miesięcy. 3% jest gwarantowane przez cały okres trwania lokaty, zaś maksymalna kwota jaką można zdeponować to 75 tysięcy.

2) Do 555 zł z kontem w CA

Bank reklamuje jak widzimy nawet 555 zł premii, ale ta zależy od naszego wyboru wariantu, którą trzeba omówić bliżej.

a) 55 zł za otwarcie konta i jeden przelew

Za otwarcie konta można zyskać 55 zł, mało który bank nagradza taką czynność i jest to coś co na pewno lubimy. Wystarczy, że do końca kolejnego miesiąca po tym w którym otworzymy konto przelejemy do CA kwotę 300 zł. Czynność banalna, a premia całkiem fajna.

UWAGA: Jak zwrócił uwagę Anonimowy w komentarzach przelew nie może być własnym przelewem z innego banku.

b) wybór jednego z trzech wariantów do wyboru

Bank daje nam wyboru 3 warianty, różniące się tylko długością trwania, w każdym z nich oferuje zaś cashback w wysokości 3%. Do wyboru mamy:

- 6 miesięcy - wymagane 3 płatności

- 12 miesięcy - wymagane 5 płatności

- 20 miesięcy - wymagane 10 płatności

płatności

można dokonywać kartą, telefonem, blikiem lub zegarkiem, jak kto lubi.

Im dłuższy okres wybierzemy, tym wyższy zwrot dostaniemy.

W każdym wariancie czasowym różne są maksymalne premie za jeden miesiąc..

- 6 miesięcy: max 8,25 zł/m-c

- 12 miesięcy: max 12,50 zł/m-c

- 20 miesięcy: max 25 zł/m-c

Innymi słowy w poszczególnych wariantach do zgarnięcia jest tyko 50 zł po pół roku umowy, 150 zł po roku i nawet 500 zł po 20 miesiącach. Okres najdłuższy jest zatem najbardziej opłacalny.

Tutaj założysz lokatę na 3% oraz konto na którym zgarniesz do 555 zł premii

Jeżeli chodzi o wybór kont, to nic tu się nie zmienia od lat. Do wyboru mamy albo konto dla Ciebie albo VIP. Ja zawsze wybieram te drugie, bo za jeden przelew na 10k w miesiącu mamy wszystko za free, bez kombinowania czy bank nie ukrył jakiejś opłaty w przypadku konta dla Ciebie.

Byłem

już kilkakrotnie klientem tego banku, bo to typowy bank do zgarnięcia

premii i zamknięcia. Teraz jednak jest o tyle lepiej, że można dodatkowo

liczyć na konta z kapitalizacją dzienną oparte na jednomiesięcznym wiborze. A ten rośnie od dłuższego czasu.

Regulamin promocji do 555 zł dla Ciebie w CA

Jeszcze w ub. roku najdłuższy okres premii to było 18 miesięcy ze zwrotem 3% (max. 25 zł) i wymóg min. 12 płatności. Łącznie też 555 zł. Z tej promocji korzystam już 12 miesięcy i do tej wykorzystałem wszystko co możliwe.

OdpowiedzUsuńAle w listopadzie konto do zamknięcia bo lokaty i rach. oszcz. w lepszej wersji są tylko dla nowych klientów.

Tez jestem w tej samej starszej wersji promocji (jeszcze nawet nie w polowie), ale nie korzystam z zadnych lokat i KO, one nie sa w zaden sposob atrakcyjne, jezeli juz jestesmy klientem od pewnego czasu.

UsuńLokata 3% na rok?, chyba żartujesz. Za chwile wiekszosc KO bedzie dawac 3% lub wiecej. Stopy pojda do co najmniej 5,5% za 2-3 miesiace, skrajne prognozy przewiduja w tym roku 6,5% do 7,5% w 2023r.

OdpowiedzUsuńPromocja za wydatki karta jak najbardziej OK, ale depozyty w CA nie sa ekstremalnie atrakcyjne.

Nest bank zniknął z internetu

OdpowiedzUsuńZmienił logo ale nadal jest dostępny

UsuńDziala, to tylko bylo uzycie nowej farby do przemalowania starych scian, nic sie istotnego nie zmienilo, ale najstarsze konta juz niebawem wskocza na min. 5,3% (patrzac na dzisiejszy WIBOR).

UsuńNie zniknął, zmienili tylko szyldy i hasła marketingowe.

UsuńW nescie od 16.04 (licząc obecny wibor) stawki wyniosą:

UsuńDla starych kont - 5,3%,

Dla sredniostarych zakładanych do 01.12.2021 - 4,8%,

Dla dość świeżych zakładanych do 15.03 - 3,8% (tutaj limit 100k).

Należy mieć na uwadze, ze do 16 wibor jeszcze urosnie o jakieś +0,2-0,5%.

Jak narazie nie maja konkurencji, gdyż konta są darmowe bez dodatkowych warunków. Getin w nowej edycji zaoferuje nie wiecej niz 3,5-4%, alior jest zablokowany na 3% miesiąc do przodu, o millenium czy SCB szkoda wspominać, jesli laskawie dadza 3% to bedzie lux. Ciekawe tylko jak długo nest utrzyma obecne warunki?

Ludzie kurde przy starym koncie Nest Oszczędności jest Wibor 3m + 0,00 % marży. Przy tych starszych zamiast plusa jest - . Czy to nie jest jasne ?

UsuńPrzy tych najstarszych jest "+", nie moga zejsc ponizej WIBOR3M, jak pamietam z dawnych czasow, kiedys pierwszy przedzial mial dolozone jeszcze +0,5%, ale to w czasach przedpandemicznych "niskich" stop NBP.

UsuńDo 50 tys. wibor+0,5%, powyżej 50 tys. wibor. Tak to było.

UsuńNiestety, odpychająca - wygląda jak ostrzeżenie - nowa grafika Nest. Kto to zaakceptował?

OdpowiedzUsuńGrafika Nest rzeczywiście brzydka i mało przejrzysta i czytelna.Cieszy że w porównaniu do innych banków dają dość przyzwoite oprocentowania depozytów.

Usuńnowa aplikacja mobilna w nest mi sie podoba (graficznie)

UsuńCzyli krótko mówiąc: albo grafika albo procenty...

UsuńUwaga Polcan, te 300 zł to nie może być przelew ze swojego konta w innym banku jak piszesz!

OdpowiedzUsuńZ Regulaminu Promocji:

Wpływ na konto - suma wpłat gotówkowych oraz przelewów na rachunek główny Twojego konta w miesiącu kalendarzowym. Gdy sprawdzamy wpływ na konto, nie bierzemy pod uwagę przelewów pomiędzy Twoimi rachunkami. Dotyczy to także przelewów z innych kont, które prowadzimy lub rachunków w innych bankach, jeżeli jesteś ich posiadaczem, współposiadaczem lub pełnisz wobec nich rolę pełnomocnika. Pamiętaj, że musisz zapewnić wpływ na konto do końca kolejnego miesiąca kalendarzowego, który przypada po dniu otwarcia konta.

Naniosłem poprawkę do artykułu. Gdy byłem kiedyś klientem CA, to przeniosłem tutaj wynagrodzenie, które było premiowane przez bank, więc nie wiem czy da się to obejść i jak czujny w takim przypadku jest bank.

UsuńPo zgarnięciu całej premii oczywiście zamknąłem konto by wynagrodzenie było premiowane w innym banku.

Ale weryfikacja wspolposiadania czy pelnomocnictwa to czysta fikcja, bo przynajmniej ja nie znam i nie slyszalem o jakies miedzybankowej bazie pozwalajacej na takie weryfikacje jednej instytucji bankowej w drugiej.

UsuńNawet weryfikowanie tego czy przyszedl przelew z naszego konta jest trudne, bo to musialoby dzialac tylko na weryfikowaniu ciagu znakow w polu nadawcy. To zadanie dla ekspertow od elixir jakie konkretnie dane sa nim przekazywane.

Czyli kojejne "łapanie jeleni". Ja wiem - zaraz ktoś napisze, że regulaminy trzeba czytać... Jednak ponieważ wiele banków przyzwyczaiło nas, że może przelewać wymagane kwoty ze swojego konta w innym, to niejeden złapie się na ten haczyk. Jeszcze i to - że pełnomocnikiem też nie można być, a przezorni swoje rodzinne konta właśnie tak zabezpieczają.

UsuńAle ci zawzięci dyskutanci to wiedzą jakie informacje widnieją w przelewie? Jak jest rachunek wspólny to i tak każdy współwłaściciel ma swoją tożsamość i przelew wykonywany przez niego ma dane TYLKO tej osoby, która przelew wprowadza. Podobnie z pełnomocnikiem, który wykonuje przelew ze swoich loginów z rachunku mocodawcy. Żadnych innych danych bank wysyłającego przelew nie ujawni odbiorcy przelewu. Więc nie szukajcie pułapek tam gdzie ich nie ma.

UsuńNa jednej komórce na stronie nest bank błąd wyskakuje a na drugiej nie otwiera się strona

OdpowiedzUsuńPytanie,czy przelewy z konta nest oszczędności na ror są darmowe? Czy jest jakieś ograniczenie w ilości przelewów. Chodzi o te konto stare oprocentowane obecnie na 3,8%

OdpowiedzUsuńJeden darmowy przelew.

Usuńtylko jeden w miesiacu bezplatny, kolejne 9 zł.

UsuńStrona nest bank nie działa nadal

OdpowiedzUsuńToyota Bank podniósł oprocentowanie konta oszczędnościowego od 50 tys jest 2 procent

OdpowiedzUsuńKoledzy, jakieś przewidywania co do dnia badania sald w kontekście promocyjnego oprocentowania na koncie oszczędnościowym w Santander Consumer? Chyba do wtorku jest obecna promka... Ostatni taki dzień był wieki temu, 15.09.2021.

OdpowiedzUsuńGetin cienko przędzie i nie trzyma standardów. Żeby dać sobie czas KNF pozwoli im funkcjonować do końca roku. Musiałby ich już zamknąć więc zmienił dla nich reguly. Ciekawe kto przejmie ich na nowy rok. Ja stawiam na PKO bp.

OdpowiedzUsuńhttps://www.bankier.pl/wiadomosc/NBP-zwolnil-Getin-Noble-Bank-z-obowiazku-utrzymywania-55-proc-rezerwy-obowiazkowej-8315631.html

Upadlosci nie bedzie bo BFG nie ma tyle srodkow, a kto przejmie, pewnie tak jak mowisz "panstwowy" bank. Dla nas klientow na razie nie ma to znaczenia, jak bedzie przejecie a nie upadlosc to nawet waluty nie beda przeliczane na PLN, tylko znajda sie w "nowym" banku.

UsuńZaparkowałem:

OdpowiedzUsuń100 000zł w Toyota na KO na 4,84%

200 000zł w starym Nest na KO na 4,3%

80 000$$$ w BOŚ na 0,5%/12M

i czas na 3 urlopy do wakacji. Więcej chyba nie da się wyciągnąć w bankach w najbliższym kwartale???

Nest za chwile bedzie min. 5,3%, wiec Toyota bedzie gorsza i obarczona oplata za wyplate jak sie domyslam. Co sie tyczy USD to tez juz mozna wyciagnac wiecej na negocjowalnych w Aliorze. BOS to "padaczka", bo tam trzeba USD wplacac i wyplacac z "walizka", omijam ten bank z daleka, bo jakby chcial przelewem swift (mamy w koncu 21 wiek) to bedzie to kosztowac kilkaset PLN w jedna i w druga strone. Zycze @guciu przyjemnego sprawdzania 800 banknotow USD przy wyplacie w przyszlosci.

UsuńNest faktycznie 5,3% ale gdyby Glapa podniósł o 0,5% a nie 1% to w kwietniu byłoby to samo co w Toyota.

OdpowiedzUsuńW Toyota banku 30zł opłata jak coś wyjmiesz w poprzednim miesiącu, a jak nie ruszasz przelewem to masz free konto.

BOŚ faktycznie obsłużyłem na raty w kieszeniach ale w Warszawie mam o rzut beretem między oddziałami.

Na $$$$ negocjowalnym w Aliorze ile? 0,6% z wielkiej łaski!!!

Do @21:32

OdpowiedzUsuńPoza tym nie przepadam za trzymaniem wszystkiego w jednym banku np. Nest. Nesta wyczaiłem dzięki Tobie po zaparkowaniu w Toyota na 4,84 więc do końca czerwca tak musi byś. Dalej się zobaczy jak wrócę z Zielonego Przylądka.

Masz rację oglądanie banknotów $$$ na obie strony nic przyjemnego ale cóż, nie będzie wyjścia.

@Gucio

UsuńJezeli nie przekraczasz kwoty gwarantowanej, to nie ma problemu z trzymaniem wszystkiego w Nest.

Co sie tyczy Aliora to 0,7% USD pokazywalo miesiac temu, teraz nie wiem, bo to sie z zmienia z sytuacja na rynku. Stawki sa oferowane przez usluge autodealing. Rynek przewiduje dosc agresywne podwyzki w USA po 0,5%, LIBOR-1Y pokazuje juz 2,27%, stad sadze, ze w maju autodealing moze zaczac oferowac juz ponad 1% dla USD i terminu ok. 1 rok.

W zadnym wypadku nie nosze juz USD (zbyt duzo pomalowanych, popisanych, ktore nie chca potem przyjac), korzystam z bankow, ktore maja sensowne oplaty swift za przelew, dla przykladu stawki, z ktorych korzystalem w przeszlosci- PKOBP-25zl, Alior-30zl niezaleznie od kwoty.

@10:31

OdpowiedzUsuńNapisz proszę w dwóch zdaniach jak korzystać z autodealingu w Aliorze. Nie mam tam konta wiec nie mogę uruchomić i podejrzeć tej usługi.

Usluga dodatkowa do uruchomienia w placowce, 7zl/mies. Musisz miec jakies konta i dostep do e-bankowosci, zeby wlaczyli te usluge. Od razu uprzedzam, ze wiekszosc pracownikow nie wie jak to uruchomic, ale jak trafisz na odpowiednia osobe i sie postara, to to wypali. U mnie trwalo to pare dni, bo jeszcze nie dzialalo to po uruchomieniu, ale trafilem na pracownika, ktoremu sie chcialo i interweniowal w centrali i teraz juz to dziala.

UsuńJedna z opcji jest lokata negocjowalna, bo wymiana waluty ma gorsze parametry niz kantor Aliora.

Lokata negocjowalna-zapodajesz kwote w danej walucie, termin w dniach i bank zwraca stawke oproc. i masz kilkanascie sekund na akcept, tak, mozesz sobie sprawdzac, jakie parametry wychodza przy okreslonym terminie. Musisz tez miec walute lub PLN na koncie, zeby wyslac zapytanie o stawke w tym autodealingu.

Czyli w praktyce muszę wpłacić/przelać np. 50tys USD i dopiero negocjować stawkę %%%. Trochę to mało praktyczne przy walutach.

OdpowiedzUsuńZłotówkami można się bawić w przelewanie, negocjowanie i wchodzenie albo odpływ przelewem...

Opisalem, jak to dziala. Przelew swift w Alior kosztuje 30zl, wiec nie jest to jakas oplata zaporowa w razie wyslania do innego banku. W obecnej sytuacji, nawet Getin poza lokatami w EUR szoruje po dnie, wiec nie bardzo widze alternatywe. Tylko nie mow o BOS, bo to dla mnie nie jest zadna alternatywa (gdzie nawet za przyjecie waluty z innego banku przelewem chca 250zl).

UsuńNa chwile obecna inne duze banki nie dadza wiecej w walucie GBP czy USD (poza EUR w Getin) niz to co oferuje Alior na negocjowalnej.

Kiedys dawniej negocjoalne przyjmowal PKOBP czy Santander ale po pandemii oba zrezygnowaly z takich ofert. Teoretycznie "negocjowalne" powinny wrocic w GBP czy USD, gdzie stopy centralne beda podwyzszane, ale na razie wiele bankow nie chce przyjmowac PLN na sensowne stawki a co tu mowic o walucie.

Dziś byłam w oddziale Credit Agricole powiedzieli że jeśli kiedykolwiek się brało udział w promocji z premia za przeniesienie konta to już potem nie można za to dostać premii... takze w tej promocji 555zl, a tu regulamin mówi coś innego...

OdpowiedzUsuń