W ostatnim czasie dużo się mówi o spodziewanych obniżkach na lokatach ze względu na wakacje kredytowe, które mają obniżać marże bankom. Póki co mamy jednak jeszcze podwyżki na depozytach, najnowsza z nich dotyczy popularnego Inbanku.

Zmiana dotyczy rzecz jasna lokaty lojalnej, bo też tylko ta nas tutaj interesuje. Chociaż w zasadzie mamy tylko dwie takie lokaty do wyboru, to Inbank różnie nimi rozporządza raz w górę raz, raz w dół, robiąc czasami zmiany tylko na jednej z nich, a drugą pozostawiając bez zmian.

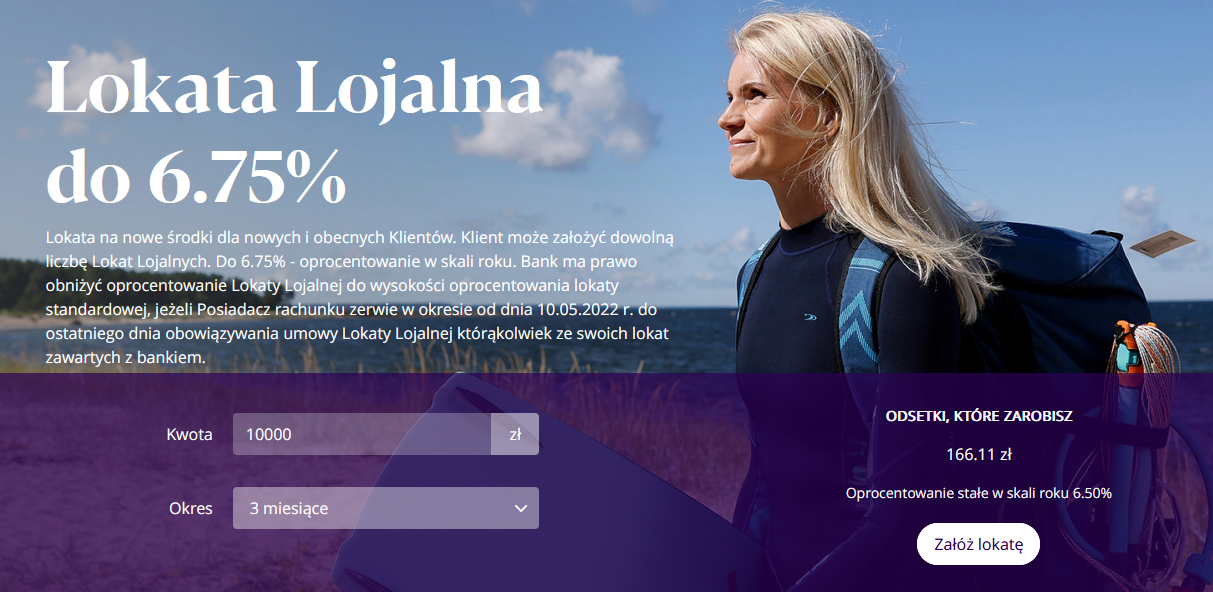

Tutaj założysz lokatę lojalną ze stawką do 6,75%

Tym razem jednak fioletowi zrobili podwyżkę na obu lokatach czyli zarówno na kwartalnej jak i na półrocznej. W obu przypadkach podwyżka wynosi 0,25pp w stosunku do tego co widzieliśmy w lipcowym rankingu lokat.

Obecne stawki są następujące:

- 3 miesiące - 6,50%

- 6 miesięcy - 6,75%

Co ciekawe na standardowych lokatach też mamy podwyżki, a to na te stawki zmieniają się pozostałe, trwające lokaty lojalne jeśli zerwiemy je przed czasem. Lokata standardowa na 3 miesiące nie oferuje już 4% lecz całe 5%, więc jest lepiej niż było.

Niemniej jednak jak sądzę, jeśli zakładamy lokaty to nie po to by je zrywać. Jeśli przewidujemy, że środki będą nam potrzebne w okresie krótszym niż zakładany okres, warto założyć kilka lokat i zerwać tylko jedną z nich. Wszak minimum do założenia lokaty to 5.000 zł więc jeśli ktoś planuje wakacje to może zerwać jedną lub dwie takie lokaty pozostawiając resztę, Wtedy jednak pozostałe będą pracować na 5%.

Kto wie czy to nie ostatnie podwyżki jakie mamy na rynku w ostatnim czasie, Jak wspomniałem na początku ostatnio dużo się mówi o wakacjach kredytowych co ma pociągać za sobą... powrót do zerowych depozytów.

Tutaj założysz lokatę lojalną ze stawką do 6,75%

Czy taki szalony scenariusz może się ziścić i to w dobie szalejącej inflacji? Na pewno ostatnio widzimy wyhamowanie wiosennych podwyżek i z pewnością warto wpakować teraz środki na najlepsze lokaty jakie obecnie mamy do dyspozycji.

Czy ostatnia? Mamy 16% inflacji. Będzie 20. stopa 6.5. Ktoś sobie wyobraża dalej taką sytuację? Nie patrzcie na Glapę. Patrzcie na FED i resztę. Jeśli Fed podkręci tempo to albo Glapa całkowicie pogrąży złotego i wykręci 40% inflacji albo te stopy będzie podnosił i lokaty też urosną. On o początku do tej walki z inflacją zabierał się jak pies do jeża, ale w końcu skapituluje. Alternatywną drogą jest Turcja bo wtedy tej inflacji już się nie zahamuje.

OdpowiedzUsuńMM

@MM

UsuńDokladnie tak, jak piszesz. Jezeli FED bedzie nadal serwowal podwyzki 75 pb lub 50pb na kazdym posiedzeniu, to NBP od wrzesnia nie ma wielkiego wyboru, bo inaczej z kursem USD odlecimy grubo powyzej 5zl a wtedy inflacja juz nie bedzie do opanowania. Na razie prezes G. nie chcial denerwowac kredytobiorcow, ale sam powiedzial, ze jezeli inflacja bedzie rosla, to bedziemy podnosic a przy ostatnich zwyzkach walut, to na pewno moment spadku inflacji mocno sie oddalil.

Lokaty max do 3-m, bo prawdopodobienstwo wyzszych stop rosnie mimo iz tzw. rynek sygnalizuje rychle zakonczenie cyklu podwyzek (zobaczymy kto ma racje czy ci ekomisci, co to glosza czy my zwykli zjadacze chleba).

A kto to jest ten Glapa ? Nie słyszałam.

UsuńMyślę że przy tej inflacji i straszenie rządu aby banki podwyższyli oprocentowanie bo... To oprocentowanie nie spadnie, może nie wzrosną.

OdpowiedzUsuń"Straszenie" bankow nic nie daje, licza sie fakty, jak lepiej oprocentowane obligacje detaliczne. Im wiecej kasy przeplynie z bankow do obligacji, tym lepiej dla nas oszczedzajacych.

Usuń-Im wiecej kasy przeplynie z bankow do obligacji, tym lepiej dla nas oszczedzajacych.-

UsuńTym lepiej dla rządu (Wężykiem podkreśl Jasiu. Wężykiem)

MM

masakra

OdpowiedzUsuńPrognozują dalsze podwyżki stóp po raporcie RPP:

OdpowiedzUsuńhttps://businessinsider.com.pl/gospodarka/stopy-procentowe-i-inflacja-co-sugeruje-nbp/lp7wbky

Podwyżki stóp, podwyżki czy obniżki %depozytów to na obecną chwilę wróżenie z fusów. Jest tyle negatywnych czynników jak: covid, wojna i na jesieni ceny gazu i ropy, że gdyby na to wszystko nałożyła się jeszcze zima stulecia, której nie można wykluczyć to $$$ może być po 10złotych ale też i po 2złote. Inflacja może być 20%, a może nagle spaść do 2% skoro w ciągu roku urosła o kilkanaście procent. Nie ma mądrego, który jest w stanie przewidzieć co się wydarzy za miesiąc czy pół roku. Trzeba spokojnie czekać i nie płakać, że ubywa bo raczej szczytu najgorszego to jeszcze nie było... a rząd ani myśli aby znieść podatek Belki. Do tego jeszcze szybko zbliżające się wybory... Podobają mi się te czasy bo ta niepewność uczy albo przynajmniej powinna uczyć ludzi pokory. Mi jest SUPER i jestem naprawdę szczęśliwy, że dożyłem takich czasów.

OdpowiedzUsuń"Mi jest SUPER i jestem naprawdę szczęśliwy, że dożyłem takich czasów."

UsuńNo przegiąles.

Odpowiedz

Gdybyś żył(a) w komunie to można było narzekać. Dzisiaj wszystko jest na wyciągnięcie ręki, tylko trzeba myśleć 24h. Ty byś chciał(a) aby wszystko było podane na tacy; tani kredycik, wysokie oprocentowanie depozytów i jeszcze leżeć i nie pracować...

UsuńDzięki za komentarz. W końcu ktoś, kto nie czyta nagłówków wiadomości, tylko sam wyciąga wnioski ;) A od tego czytania to i najbardziej stabilny umysł zaczyna się bać...

Usuń...tymczasem OKO w ING już 6,5% :)

OdpowiedzUsuńTomTom

ING 6,5% daje na K.O

OdpowiedzUsuńCiekawe czy Getin też podniesie

UsuńCo za burdel mają w tym Inbanku. Jako nowy klient chciałem przejść proces weryfikacji dokonując w poniedziałek przelewu na dedykowany numer konta BlueMedia z Nesta. Przelew wrócił na moje konto i od tamtej pory cisza. Miał ktoś podobną sytuację?

OdpowiedzUsuńBlueMedia zmiania parametry przelewy i dlatego zostal odrzucony

UsuńKonkretna odpowiedź. Basta !

OdpowiedzUsuń